Kjernesynspunkt: Fra tilbudssiden påvirkes innenlandske stålprodukter av justeringen av den "karbonnøytrale" strategiske politikken, som vil begrense innenlandsk stålproduksjon på mellomlang og lang sikt.På kort sikt vil Tangshan og Shandong miljøvern begrense produksjonen, begrense starten av stålverk, og den samlede produksjonen vil forbli relativt stabil;etterspørselssiden vil fortsette Holdes på et relativt høyt nivå, mens etterspørselsveksten fortsatt er stigende, nedstrømsforbruket er relativt aktivt;Det totale lagerbeholdningen av stål fortsetter å være nedlagret.Ettersom nedstrømsforbruket øker og overstiger produksjonen, mens produksjonen er relativt stabil, har varelageret akselerert nedgangen.De generelle sterke fundamentale faktorene har sterk støtte for stålpriser.I tillegg, internasjonalt, viser stålprisene i store økonomier i verden en akselerert oppadgående trend.Prisgapet mellom Kina og USA fortsetter å øke, og overgår det høye nivået de siste årene.Reparasjonen av prisgapet forventes å drive innenlandske stålpriser til å fortsette å stige.Samlet sett er det sannsynlig at stålprisene vil stige, men ikke falle i markedsutsiktene, og sannsynligheten for fortsatte svingninger er høyere.

Strategi: Gjør flere varme spoler og tråder på dips

Risikopunkter: innenlandsk pengepolitikk strammes inn, miljøvern og produksjonsbegrensninger er ikke implementert som forventet

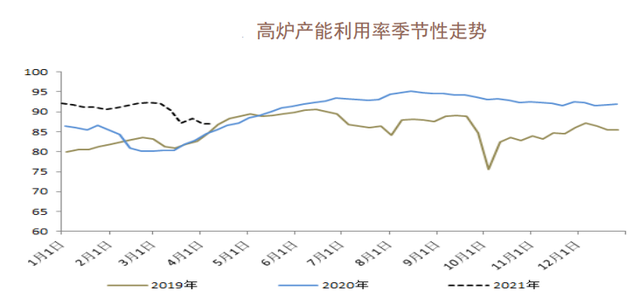

1. Driftshastighet for innenlandsk stål

Fra sesongmessige ytelsesperspektiv er den nåværende driftsraten for innenlandske masovner på et høyt nivå i samme periode de siste tre årene.Siden mars har imidlertid driftsraten for masovner gått ned og er for tiden stabil.Kortprosessdrift er også på et høyt nivå i samme periode på seks år.Det er tegn til ytterligere bedring.Bedømt ut fra sesongmessige resultater, når kortflytoperasjoner generelt et høyt nivå i mai, og svinger deretter jevnt til et lavere nivå.I det hele tatt er den marginale endringen av dagens driftstakt til økningen i stålproduksjonen relativt begrenset, og presset på tilbudssiden er relativt sakte.

2. Innenlandsk stålbeholdning

Ut fra inventardataene for gjenger og varme spoler er dagens totale gjengelager relativt høy i samme periode de siste seks årene, som er lavere enn i fjor og høyere enn andre år.Når det gjelder sesongmessige resultater, toppet beholdningen seg rundt mars, og frem til nå har den begynt å vise en tilstand av lagernedbygging.Blant dem er hot coil-beholdningen relativt svakere enn tråden.Dagens varelager har falt til nivået i samme periode i 2018, og lagernedgangen har ikke avtatt.skilt.Samlet sett gir fortsatt nedgang i varelager fortsatt sterk støtte for kortsiktige stålpriser.

3. Tilsynelatende forbruk av husholdningsstål

Fra et forbruksperspektiv har dagens forbruk av gjengede og varme spoler holdt seg på et høyt nivå i samme periode de siste seks årene, og det er fortsatt en trend med kontinuerlig økning.Sett fra sesongmessig kontinuitet varte toppforbruket av gjengede og varme spoler generelt rundt mai i tidligere år.Sammenlignet med nåværende tidspunkt er det fortsatt en periode med høyhastighetsforbruk i omtrent en måned i den senere perioden, hvor det også er sterk støtte for stålprisen.

Innleggstid: 13. april 2021